Elefantul din cameră

Mă mir că nu a zis nimic de război. Analiza lui Sima pare să ignore total ce se întâmplă pe cerul NATO zilele astea … iată un snapshot de astăzi.

Nu doar imobiliarele dar și leul depind foarte mult de război. Acest mic mare amănunt nu poate fi trecut cu vederea în orice analiză serioasă. Dar dl Sima oare nu știe de război? Să vedem deci cum a afectat războiul investițiile și riscurile percepute de investitori din comunicatele pe care chiar unii dintre ei le dau:

In the case of the Central and Eastern Europe Fund, Inc., Russia’s invasion of Ukraine has materially adversely affected, and may continue to materially adversely affect, the value and liquidity of the Fund’s portfolio.

Sursa: Business Wire, 17 apr 2023

Într-un mesaj oficial al unui fond de investiții, acest limbaj aparent moderat spune de fapt că va veni furtuna și nu doar că valoarea va scădea dar pot să fie și probleme de lichiditate, în sensul că prețul asseturilor deținute (bonduri, acțiuni, depozite, alte instrumente) poate fi atât de mult picat încât nu se va merita vânzarea în grabă și poate chiar ieșirea va fi dificilă.

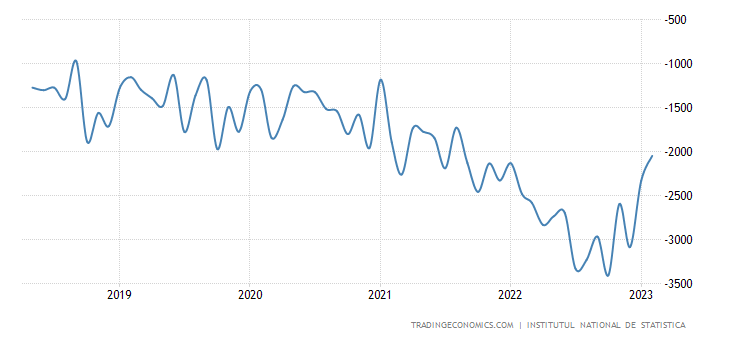

Se înțelege că mari investiții care să aducă bani în România nu se vor face în această perioadă. Dl Sima comentează cum că investitorii vin să depună bani la noi pentru a beneficia de dobânzile mari pe leu care e ținut în frână de Isărescu deoarece altfel, la cât de mult crește deficitul comercial, trebuia deja să se transforme cel puțin într-un mârtan umflat din dintamai leu.

Deci avem deficite record, returul chartului pe ultimele luni fiind doar unul sezonal, după care va veni probabil o reluare. E posibil ca inflația și problemele consumului să mai taie din avântul cumpărăturilor și să ajute curba să inverseze dar unde credeți că se cumulează tensiunea asta?

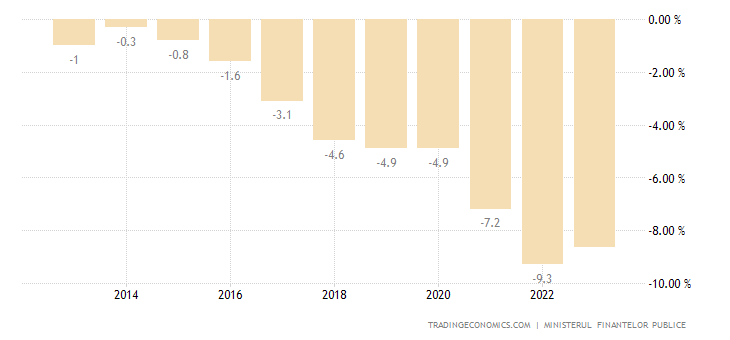

Iar balanța de comerț este doar o boabă, sunt mai multe. Iată doar deficitul guvernamental.

Deficitul nu are cum să o ia invers câtă vreme nu există constrângeri majore, cum ar fi tăierea macaroanei creditării. Deficitele guvernamentale sunt însă problemă europeană generală ca să nu zicem globală dar faptul că guvernanții ciripesc timd despre austeritate și sugerează că trebuie să fim atenți la cheltuieli nu este decât un semnal că creditele nu prea mai merg și sunt probleme cu finanțarea.

Care probleme nu sunt noi – că altfel nu mai produceau destrăbălarea din sistemul bugetar și scoteau cuțitul mai devreme. Pe care cuțit încă nu l-au scos, dar igantul bugetarilor se apropie și mi-e teamă că măcelul va fi mai nasol ca de pe vremea lui Băse.

Așadar de unde să poată reduce Isărescu dobânda?!

Rezumat opinie Sima

O să rezum pentru cei care nu înțeleg ce zice Sima dacă vor crește sau vor scădea imobiliarele. Deci Sima zice că vor scădea dar abia când vor crește și mai mult dobânzile. Și sum în SUA se pare că nu au de ales și le vor mări, Sima zice că va veni un moment în care diferența între dobânda pe dolar sau euro (aflat cât de cât în sincronizare cu dolarul, deși nu e chiar așa) și cea de pe leu va fi atât de mică încât va împinge băncile să mute lichiditățile în afară, ca să câștige pe dolar. Această mișcare, ar pune presiune pe curs și de asemenea lipsa de lichiditate ar forța BNR să mărească dobânzile atât de mult încât să producă dificultăți celor care au rate și să dea jos cu prețurile.

De altfel, în altă parte Sima zicea că prețurile vor începe să scadă atunci când băncile vor începe să execute și să scoată pe piață proprietăți.

Imobiliarele din România, o ciudățenie

Sunt atât de mulți factori care afectează prețul imobiliarelor la noi încât este imposibil de făcut orice predicție. Pe de o parte avem creșteri masive care nu se justifică – în aparență. Teoria mea este însă că se justifică. Creșterea salariilor în sistemul bugetar și unificarea coaliției care a cam pus pe pauză lupta anti-corupție, de unde și tunurile masive pe bani publici, a extins pătura de beneficiari ai unui sistem banana-country mufat însă la finanțări multiple susținute de interese geopolitice. Altfel zis, deoarece SUA ne are sub umbrela sa de carne de tun gata să fie aruncată înspre ruși (apropos, așa zic ei despre ucrainieni, că americanii aruncă cu ucrainieni în ruși – vezi declarația lui Kennedy), deocamdată ne aruncă și nouă un os de ros din tonele de oase produse de fabrica de tipărit dolari. Și asta ține finanțele țării funcționale indiferent de orice alți indicatori la care teoretic s-ar uita orice investitor înainte să se arunce cu capul înainte.

Deci afluxul de bani de la buget în mâna unor oameni care nu au experiența de business și nici cunoștințe financiare solide, fac ca toți banii disponibili cash în mâna parveniților pe spinarea banului public să se ducă în imobiliare. Ba mai mult, criza din 2008 și mai ales ce s-a întâmplat în Grecia și în Cipru cu acele cozi la bancomate, fac ca mulți să fie speriați de bănci și să le fie frică să țină banii în bancă. Mai mult, faptul că mulți, fiind inculți financiari au crezut că leul va exploda și din reflex au ținut banii în euro pierzând imens randamente pe perioada zirp, i-a făcut să gândească că la bancă degeaba ții banii că nu câștigi nimic, ba mai mult prețurile mai și cresc și nu faci nimic cu ei ținuți în euro la bancă. Prin urmare, toți care au bani de avans „investesc” în imobiliare, de la case până la terenuri.

Precaritatea pieței imobiliare din România face ca să nu avem o imagine prea clară nici asupra prețurilor nici asupra segmentării cumpărătorilor. Bănuiala mea este că în ultimul an, peste 75% din cumpărători sunt cei din categoria descrisă de mine mai sus și doar 25% sunt tineri ITiști care vor să locuiască singuri deoarece e suficient că au stat cu părinții până la 30-35 de ani. Și cum încă au salarii mari și sunt curajoși, nefiindu-le frică că vom ajunge ca Turcia cu DAE de 20%, încă mai sunt cumpărători chiar la aceste prețuri care s-au cam apropiat de Spania – cel puțin din câteva analize pe care le-am făcut (de exemplu).

Deci sunt prea mulți factori ca să putem spune când și cum vor începe prețurile să scadă. Din ce s-a întâmplat în 2008, eu cred că principalul factor determinant este timpul. Lipsa banilor și a cumpărătorilor nu va determina mare brânză scăderea prețurilor. Executarea de către bănci, nici atât. Băncile nu mai au nevoie să execute în ziua de astăzi, fiind deja elemente subordonate clasei politice și câștigând suficient bani doar din intermedieri de ajutoare de stat, comisioane și în general tot ce ține de reglementarea laxă și așa-zisele hazarduri morale deja cunoscute și comentate pe larg în 2008 pentru cei care nu au dormit. Executarea va fi o unealtă la care băncile vor apela, abia dacă cumva oile se vor trezi și vor refuza să plătească în masă creditele.

Dar așa ceva s-a întâmplat doar în Grecia, din cauza strângerii cu ușa a finanțelor statului în încercarea de a-i „convinge” pe politicieni să vândă ceva asseturi interesante cum ar fi insule la Mediterană. Vă amintiți că după criza din 2010-2012, după ohi și proteste, știrile despre Grecia includeau miliardari care cumpără insule acolo? Dacă nu exista această obsesie a unor bolnavi mental și psihopați despre care putem vedea cu ce se ocupă din știrile despre Epstein, Grecia ar fi fost ajutată și oamenii ar fi avut bani pentru rate deoarece băncile pot face eșalonări infinite, ele având finanțare de la Banca Centrală, iar deficitele pe care le aveau grecii pe atunci sunt mizilic comparativ cu deficitele pe care le are acum de exemplu România.

Deci timpul de așteptare necesar unei vânzări va determina scăderea prețurilor și dobânzile mari nu pot decât grăbi acest trend. Care dobânzi după mine nu vor fi mari ci vor exploda. Iar vânzările vor îngheța și există oricând posibilitatea unui crash. Care crash, din motivele explicate, are nevoie de timp pentru a se materializa, înghețarea tranzacțiilor fiind irelevantă pentru prețuri de vreme ce încă există cumpărători pentru puținele investiții în construcții care se mai fac și care se fac pe osânza cumulată în perioada boom-ului care s-a cam terminat de anul trecut. Căci la dobânzile actuale, nu cred că vom avea parte de altceva decât consolidări și transferuri de portofolii. Deja construcțiile individuale sunt moarte.

Ar mai fi câte ceva de scris despre impactul căpșunarilor care sunt și ei influențați de război, dar m-am plictisit deocamdată.

")