Un articol introductiv despre CBDC-uri am scris aici. Voi continua cu câteva noi comentarii legate de unele aspecte aleatorii care mi-au scăpat atunci. Nu prea sunt la curent cu ce se întâmplă și care este statusul, dar „noise-ul” care ajunge la mine îmi dă impresia că deocamdată se pun fundamentele tehnice și procedurale ale introducerii acestora.

Reamintesc pe scurt câteva aspecte introductive pentru a clarifica mai bine cele spuse în articolul anterior pentru cei care nu au putut asimila intro-ul.

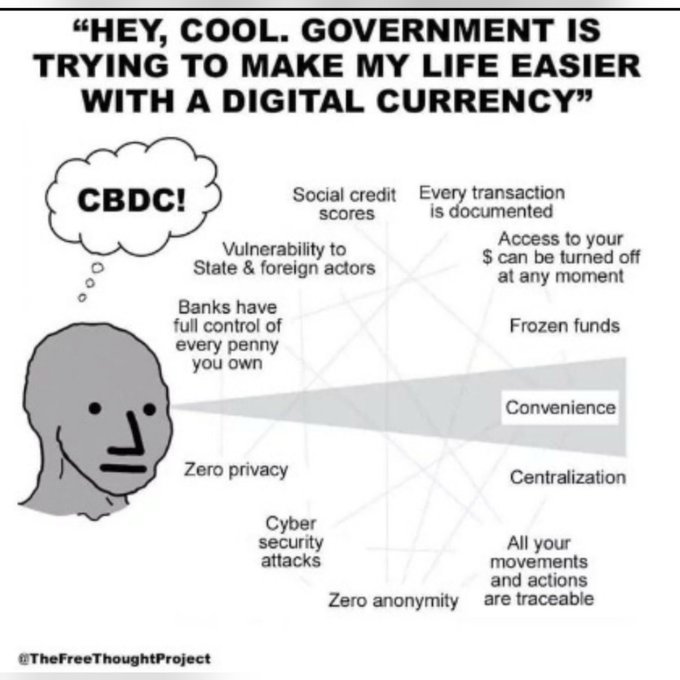

În primul rând, CBDC-urile sunt ceva cu totul nou, care nu a mai fost niciodată în istorie. Vor fi prezentate ca ceva revoluționar, miraculos, spectaculos … Puterea emitentă va fi aceeași – Banca Națională a fiecărei țări. Asocierea cu cuvântul „cripto” nu are raționamente tehnice ci este doar „fancy” – se folosește cu scop manipulativ, deoarece mulți tineri sunt deja familiari cu criptomonedele. Chiar dacă vor folosi un fel de blockchain ca tehnologie, va fi doar cu scop de perdea de fum, deoarece CBDC-urile sunt în esență total contrare spiritului și legii culturii cripto. Dacă criptomonedele au apărut ca propunere de alternativă la monedele fiat, CDBD-urile sunt de 100 de ori mai rele decât monedele fiat din motivele pe care le-am explicat și le voi explica în continuare, pe scurt din cauză că sunt un mijloc de control mult mai absolut.

Filosofia monetară

Cu greu putem găsi la nivel teoretic mari argumente filosofice împotriva CDBC-urilor. Teoretic sunt un pas înainte: se elimină evaziunea fiscală, se elimină furturile, se controlează inflația, se flexibilizează și se optimizează sistemul de taxare. Coroborat cu o democrație participativă activă în care omul de rând, plătitor de taxe poate chiar alege cum să i se cheltuiască dările (așa cum alegem de exemplu la ce ONG să meargă 2%), CDBC-urile pot chiar să aducă – teoretic – raiul pe pământ.

Vă reamintesc că masa monetară poate fi controlată mult mai bine prin CDBC-uri deoarece se poate pur și simplu ajusta în timp real, la o anumită politică enunțată. Ca o mică paranteză, teoretic, BNR are acum ca obiectiv prin politica monetară, menținerea stabilității prețurilor – misiune eșuată. Rușine BNR! Masa monetară crescută este o greșală gravă și procurorii (care au fundamente fiscale și economice) pot să ancheteze fără problemă pe cei de la BNR de ce au provocat actuala inflație prin creșterea nejustificată a masei monetare, care creștere era evident că va produce inflație.

Eficientizarea distributivității

Schemele care se pot face cu CDBC-urile, dat fiind mediul flexibil și puterea tehnologiei, pot naște noi și nenumărate procese și politici sociale pe care nici nu le putem intui acum. Dar unul care poate fi ușor bănuit ar fi distribuirea mai facilă a prosperității într-un mod mai corect și mai … ușor de înghițit decât confiscarea averilor sau suprataxarea miliardarilor. O metodă (utopică evident, dar amintim aici doar ca principii teoretice, pentru a vă pregăti din timp la ce gogoși o să pompeze) ar fi de exemplu forțarea miliardarilor ca în anumite momente de criză (când scade de exemplu consumul) să fie obligați să întoarcă banii în economie (altfel să îi piardă sau să fie supra-taxați). Spre deosebire de confiscare (metodă brutală, barbară) sau de suprataxare (metodă comunistă, greu de pus în practică oricum), prin CDBC-uri o anumită categorie de oameni pot fi constrânși ca să cheltuiască rapid banii, rulându-i și mărind viteza lor, ajutând astfel la depășirea perioadelor de deflație (nu e cazul acum, dar când e deflație nasoală, băncile centrale nu prea au nimic la îndemână ca să mărească viteza de rotire a banilor în economie).

Optimizarea ajutoarelor sociale

V-am spus că lista proceselor și metodelor noi este infinită. Aduc un nou exemplu. Să zicem că statul vrea să dea ajutoare pentru cei care au probleme de sănătate majore, sunt pensionari, sunt bolnavi și nu au bani de medicamente. Acum cum s-ar putea face asta? Pensionarii îi știm, dar nu se pot mării pensiile chiar la toți deoarece nu toți sunt bolnavi. De asemenea, nu știm care au bani și care nu au bani. Că poate unii au strâns bani albi pentru zile negre când nu era inflație, au cumpărat bitcoin și l-au vândut acum. Sau din varii alte motive. Dacă dai acum bani la toți pensionarii, evident nu e bine. Dacă dai doar la cei cu pensii mici, iar nu e bine deoarece poate nu toți sunt bolnavi. Ei bine, cu CDBC-urile poți emite bani care pot fi folosiți doar pentru a achiziționa un anume set de produse, nu orice. Dacă acum într-o familie de pensionari unul primește ajutor și deși și-ar cumpăra medicamente, bărbatul asupritor ia banii de pensie ai femeii și îi dă pe băutură, cu CDBC-urile nu va mai putea face asta.

Control total

Poate cu asta trebuia să încep ca să fie mai ușor de înțeles celelalte. Dar trebuie să știți că CDBC-urile fiind bani digitali, sunt contorizați total, adică se știe fiecare ban pe ce a fost cheltuit, de cine, când. Toate tranzacțiile sunt salvate în amănunt și se știe ce produse au fost cumpărate. Nu mai există nimic anonim. Prin urmare, în exemplul cu miliardarii, evident se știe cine sunt miliardarii deoarece toți au tehnic portofelele la banca centrală și de asemenea se știe toată istoria tuturor tranzacțiilor (deoarece evident când se vor lansa aceste monede digitale, toate tranzacțiile vor fi salvate la Banca Centrală, așa cum și acum există un log cu anumite tranzacții interbancare care depășesc o anumită suma).

Pe baza acestor tranzacții salvate, dar și deoarece portofelele sunt administrate de Banca Centrală, se poate ușor depista cine sunt miliardarii (sau milionarii) și prin urmare se poate iniția procedura de „diminuare incrementală a portofelelor de peste 1 miliard din care nu s-a cheltuit minim 100 milioane într-un an de la atingerea cifrei de 1 miliard”.

De asemenea, deoarece toate tranzacțiile se fac prin intermediul unei aplicații administrate de Banca Centrala împreună cu ANAF se poate condiționa ca anumiți bani să fie cheltuiți doar pe anumite produse din farmacii.

Tranziția treptată sau totală?

Una dintre dilemele mele este dacă tranziția va fi pas cu pas sau pur și simplu dintr-o dată, toți vom fi obligați să folosim CDBC-urile, existând o conversie de la banii actuali în cei digitali și fiind toți obligați, așa cum ne-au obligat cu „pașaportul”. Este foarte probabilă o perioadă de „facultativi” în care să îi folosească doar cine dorește. Pentru a atrage cât mai mulți evident că se vor da „puncte”. Un slogan al BNR va putea suna astfel: „Treceți leii-n digital și primești un cașcaval”. Astfel, naivii pot fi convinși să treacă pe noile monede digitale și să folosească aplicația pusă la îndemână de Banca Centrală pentru tranzacții.

Varianta cu trecerea treptată deși pare mai firească, este mai puțin probabilă. Este de bun simț că dacă au tehnologia gata și totul pus la punct, pot găsi fără probleme pretexte să justifice de ce trebuie să trecem rapid la CDBC-uri și să renunțăm la lei.

Soluție de backup sau pas obligator?

O altă dilemă este dacă aceste CDBC-uri sunt cumva concepute doar pentru a fi backup în caz de crash financiar masiv (nu deloc imposibil dat fiind nivelul datoriilro) sau e musai să fie băgați deoarece au deja planul bine pus la punct cu ce mai urmează să facă ca să … „trecem la verde”.

Momeala perfectă?

Printre variantele de scenarii prin care să reducă numărul s-a enumerat și un crash bancar cauzat de „atacuri” cibernetice. S-au făcut și simulări, similare simulării plandemice din Noiembrie 2020, înainte de Decembrie care a lansat virusul. Acum cu greu se poate lansa gogoașa unor atacuri asupra băncilor deoarece sistemele informatice ale băncilor, rulând deja de ceva timp sunt foarte securizate și bine concepute ca să facă față unor atacuri. Adică, nu de ieri de azi, există atacuri cibernetice, băncile au avut de-a face cu ele de mult timp. În plus, un atac asupra tuturor băncilor este aproape imposibil de „implementat”. În 911 le-a ieșit să dea în 2-3 clădiri dar nu au putut rade tot New York-ul de exemplu. Dar imaginați-vă ce ușor se poate pretinde că serverul Băncii Centrale a fost spart, datele șterse și toate portofelele pierdute, prin urmare, toți primesc din oficiu x lei deoarece este imposibil de refăcut portofelul.